LINEA ENISA

LINEA ICO

Bitcoin es una innovadora red de pagos y una nueva clase de dinero.

La tecnología de Bitcoin puede ser usada para cosas tan distintas entre sí como el envío de dinero internacional o los servicios de notaría electrónica. Este hecho ha propiciado la aparición de numerosas startups, aunque como en el inicio de todo gran cambio de tendencia es posible que muchas de ellas acaben fracasando o no cumpliendo las expectativas al no disponer de un plan de negocio con capacidad para generar ingresos.

P2P Lending

Los intereses que se mueven en estas plataformas están entre el 8% y el 11% de media.

La forma en que estas plataformas mantienen su negocio, es por tres vías: de las comisiones que cobra a quien que recibe el dinero, de las comisiones de gestión que cobra a los inversores, e indirectamente, los intereses por los saldos que tienen los inversores y que aún no están en préstamos.

¿Cómo funcionan este tipo de plataformas? Las plataformas actúan principalmente como intermediarias entre ellos. Pero además, también se encargan de calcular el riesgo que ofrece cada posible prestatario: de esta forma, el prestamista cuenta con los datos suficientes para decidir a quién o no financiar minimizando los posibles problemas que puedan surgir por impagos. En caso de que esto llegase a suceder, muchas plataformas se comprometen a tratar de que los prestamistas recuperen su dinero, ya sea por vía amistosa o, una vez agotada ésta, judicial.

Es un concepto innovador de financiamiento para las empresas de alto crecimiento empresarial. Es una gran idea para las empresas que están en condiciones de ampliar a través de la comercialización, pero necesitan su dinero en efectivo para financiar su crecimiento.

Con una cantidad mínima de dinero en efectivo, una campaña mediática significativa se puede realizar de un tamaño que normalmente sólo las principales compañías mundiales de consumo pueden permitirse. Por ejemplo Atresmedia utilizó esta formula para invertir en Groupalia o El Armario de la Tele y Mediaset tiene la plataforma Ad 4 Ventures donde llevan tiempo analizando operaciones.

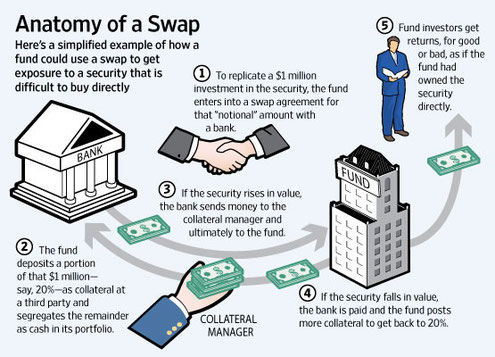

Swap

Transacción financiera entre dos partes que acuerdan intercambiar flujos monetarios durante un período determinado siguiendo unas reglas pactadas. Su objetivo es mitigar las oscilaciones de las monedas y de los tipos de interés.

La nueva plataforma de crédito online Spotcap facilita financiación a pequeños negocios que operen en internet (de momento sólo a los que usen como canal de venta Ebay o Amazon). Esta nueva iniciativa se ha creado con el objetivo de permitir que los propietarios de empresas puedan hacer crecer sus proyectos despreocupándose del problema de la financiación.

Business Angels

Personas físicas con un amplio conocimiento de determinados sectores y con capacidad de inversión, que impulsan el desarrollo de proyectos empresariales con alto potencial de crecimiento en sus primeras etapas de vida, aportando capital y valor añadido a la gestión.

Capital Riesgo Inversión,

por parte de compañías especializadas de inversión de capital, a largo plazo de forma minoritaria y temporal en pequeñas y medianas empresas con grandes perspectivas de rentabilidad y/o crecimiento.

Cesiones de crédito

Créditos con formas contractuales mediante las cuales el prestamista puede ceder, a posteriori, participaciones en los mismos. La cesión puede ser mediante pagarés o contratos de cesión, con cláusulas a medida según la conveniencia de las partes.

Confirming / Factoring inverso Servicio financiero que ofrece una entidad financiera con el objeto de facilitar a sus clientes la gestión del pago de sus compras.

Crowd angel Fusión de crowdfounding con el concepto de business angeling, ofreciendo una nueva herramienta que tiene como objetivo facilitar la inversión en nuevas empresas con potencial de crecimiento.

Crowdfunding Cooperación colectiva, llevada a cabo por personas que realizan una red de donaciones para conseguir dinero u otros recursos.

También se puede denominar financiación en masa, financiación colectiva, microfinanciación colectiva o micromecenazgo.

Descuento Instrumento financiero que consiste en abonar en dinero el importe de un título (generalmente letras de cambio) de crédito no vencido, tras descontar los intereses y quebrantos legales por el tiempo que media entre el anticipo y el vencimiento del crédito.

Factoring Operación financiera que consiste en la cesión de la "cartera de cobro a clientes" (facturas, recibos, letras... sin embolsar) de un Titular a una firma especializada en este tipo de transacciones (sociedad Factor), convirtiendo las ventas a corto plazo en ventas al contado, asumiendo el riesgo de insolvencia del titular y encargándose de su contabilización y cobro.

Fondos de titularización Cesión por parte de las entidades financieras de crédito de préstamos existentes en sus balances a un fondo de titulización (FTPYME) creado "ad hoc".

Forfaiting Modalidad de financiación de exportaciones que consiste en el descuento sin recurso, por parte de una entidad financiera, de los derechos de cobro de una serie de efectos mercantiles que el exportador recibe para instrumentar el pago diferido de operaciones comerciales de compra/venta.

Forward Contrato no normalizado entre dos partes para comprar o vender un activo en una fecha futura determinada y a un precio acordado en el presente.