Principales novedades tributarias introducidas por el Real Decreto1073/2014, de 19 de diciembre, en el Reglamento del Impuesto sobre elValor Añadido y en otras normas tributarias (BOE de 20 de diciembre)

Novedades

Cambio en la tributación de las indemnizaciones por despido obligatorio, establecidas por el Estatuto de los Trabajadores, que produce efectos desde 1 de agosto de 2014. De esta forma, mantendrán la exención plena en el IRPF las indemnizaciones por despido inferiores a esa cifra, que alcanzan al 99,9% de los contribuyentes. En el borrador de la reforma fiscal, la indemnización exenta inicialmente planteada era de 2.000 euros por año trabajado.

Las indemnizaciones superiores a 180.000 euros tampoco tributarán en su totalidad, pues sólo tributa el exceso. Por otra parte, al tratarse de rentas obtenidas de forma irregular en el tiempo (más de dos años), el importe de indemnización sujeta se reduce en un 30%. Además, el Proyecto de Ley contempla la posibilidad de aplicar este coeficiente de reducción a las indemnizaciones que se obtengan de manera fraccionada en varios años. El Anteproyecto de Ley no contemplaba esta posibilidad.

Exención de plusvalías para mayores 65 años

La nueva medida permite eximir de tributación la renta obtenida por transmitir cualquier elemento patrimonial, sea mueble o inmueble (segunda y sucesivas viviendas y otros), siempre que el importe obtenido, con el límite máximo de 240.000 euros, se reinvierta en la constitución de rentas vitalicias que complementen la pensión.

Para beneficiarse de la exención de la ganancia en el año en que se produce la alteración del patrimonio, en el plazo máximo de seis meses desde ésta el importe total obtenido (hasta 240.000 euros) debe destinarse a constituir una renta vitalicia a favor del contribuyente. Si no se destina la totalidad del importe obtenido a la constitución de la renta vitalicia, la ganancia estará exenta en la parte que proporcionalmente corresponda

Mejoras en la regulación de los nuevos 'impuestos negativos'

Se amplía el beneficio fiscal asociado a los impuestos negativos por personas con discapacidad a cargo o familias numerosas. En concreto, en los supuestos en los que los contribuyentes tengan a su cargo ascendientes o descendientes con discapacidad, podrán obtener 1.200 euros por cada ascendiente o descendiente. En el borrador de reforma, el límite operaba por cada supuesto de hecho de la deducción (descendientes, ascendientes, familias), mientras que en el Proyecto de Ley el límite es individual (por cada hijo, ascendiente, familia). De esta forma, se ampliarán las posibilidades de aplicar la deducción.

Ampliación de reducción por alquiler de vivienda

el Gobierno ha ampliado del 50% (porcentaje incluido en el anteproyecto de ley) al 60% la reducción a la que tendrá derecho un arrendador por los rendimientos de capital inmobiliario derivados del alquiler de una vivienda. De esta forma, se unifica la reducción para todos los arrendamientos de vivienda y, a la vez, se mantiene el porcentaje general actualmente vigente.

Aprovechamiento de reserva de capitalización empresarial

En el Impuesto sobre Sociedades, el Proyecto de Ley fija como novedad que el límite a la compensación de bases imponibles negativas se calculará sobre la base imponible, de forma previa a la aplicación de la nueva reserva de capitalización. Ello permitirá ampliar el aprovechamiento de este incentivo fiscal al ahorro en fondos propios de las empresas para financiar futuras inversiones y crecer. La nueva reserva de capitalización permite reducir la base imponible en un 10% por incremento de fondos propios.

Nuevo incentivo por aprovechamiento de I+D

El Proyecto de Ley fija un nuevo incentivo para las empresas que realicen un mayor esfuerzo en inversión en I+D. Aquellas que destinen cuantías superiores al 10% de su cifra de negocio podrán elevar de tres a cinco millones de euros anuales el importe monetizable de la deducción por I+D.

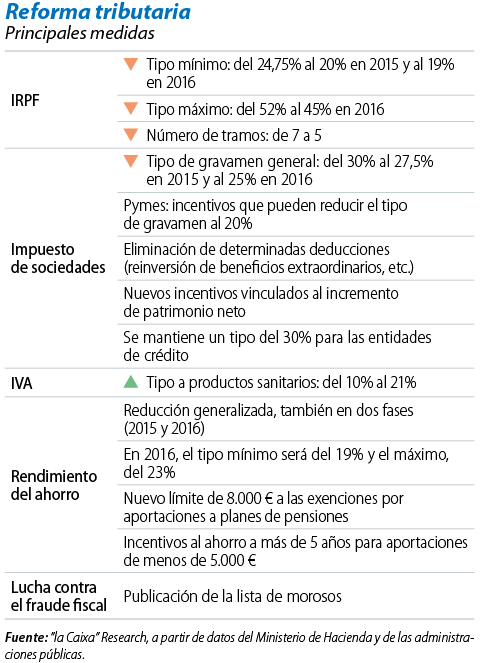

Rebaja media del 12,5% en el IRPF

La reforma fiscal supondrá en el caso del IRPF una importante rebaja de la carga fiscal. El número de tramos se reduce de siete a cinco. El tipo mínimo pasa del 24,75% al 20%, en 2015, y al 19%, en 2016. El tipo máximo de gravamen pasa del 52% al 47%, en 2015, y al 45%, en 2016.

Como consecuencia de la bajada de las retenciones, veinte millones de contribuyentes contarán cada mes con más renta disponible desde enero de 2015. La rebaja media será del 12,5%.

La reforma está especialmente diseñada para beneficiar a los contribuyentes con rentas bajas y medias. Los asalariados que ganen menos de 12.000 euros al año (mileuristas) dispondrán de su sueldo íntegro a partir del año que viene, ya que dejarán de tributar. El 72% de los declarantes, que cuentan con rentas inferiores a 24.000 euros al año, contarán con una rebaja media en el IRPF será del 23,47%. La rebaja media será del 19,34% para los contribuyentes con una renta inferior a 30.000 euros.

La reforma introduce un fuerte aumento de los mínimos familiares en el IRPF, de hasta el 32%, y tres nuevos "impuestos negativos" o categorías de beneficios sociales para familias y personas con discapacidad. Operarán para familias con hijos dependientes con discapacidad, familias con ascendientes dependientes y familias numerosas (tres o más hijos o con dos hijos y uno discapacitado).

Autónomos

La rebaja del IRPF implicará la bajada generalizada de retenciones. Para autónomos será de mayor calado. El tipo de retención del autónomo profesional con rentas inferiores a 15.000 euros anuales se reduce del 21% al 15%. Este paso se ha hecho de forma urgente, vía Real Decreto Ley, y está operativo desde el pasado mes de julio. Además, la retención para autónomos se reducirá del 21% al 20% en 2015, y al 19% en 2016. De igual forma, se mantiene el tipo de gravamen reducido del 15% para empresas de nueva creación, incluido en la Ley de Emprendedores.

Limitación de módulos

El nuevo IRPF introduce una simplificación del régimen de estimación objetiva (módulos). De esta forma, se rebaja el umbral de exclusión, de 450.000 a 150.000 euros de ingresos, y de 300.000 a 150.000 euros de gastos. Se excluyen las actividades que facturen menos de un 50% a personas físicas. Quedan excluidas las actividades a las que se aplica el tipo de retención del 1% como las de fabricación y construcción. Permanecerán en módulos actividades como la restauración, servicio de taxi, agricultura y ganadería