Tipos de Formulas Jurídicas

Motivos que llevan a la eleccion de la forma jurídica

Algunos de los elementos que debemos considerar son los siguientes:

- Número de promotores: Si se trata de varios emprendedores son aconsejables fórmulas asociativas, ya tengan o no personalidad jurídica. Para emprendedores únicos que vayan a ejercer su actividad en nombre propio, se ajustará más la empresa individual o las sociedades mercantiles unipersonales.

- Tipos de socios o emprendedores, ya que existen formas más adecuadas para empresas en las que todos los socios van a trabajar en la misma, y otras para aquellas en las que algunos trabajarán en la empresa, mientras que otros únicamente aportarán capital.

- Máxima capacidad de gestión de la empresa: Si es empresario individual o el socio único de una sociedad unipersonal gestionará la empresa él mismo, por lo que su libertad de elección es total, al no deber contar con otros socios o partícipes para la adopción de decisiones. En las formas sociales todos los socios podrán participar, en la gestión de la sociedad y en las pérdidas o ganancias en proporción a su aportación.

- Simplicidad de los trámites de constitución: La empresa individual es la que requiere menores trámites de puesta en marcha. Las sociedades requieren mayores trámites, ya que hay que proceder a su constitución antes de iniciar la puesta en marcha.

- Tipo de actividad a ejercer, ya que existen algunas actividades que por suponer un mayor riesgo económico para el emprendedor aconsejan formas de empresa que limiten su responsabilidad.

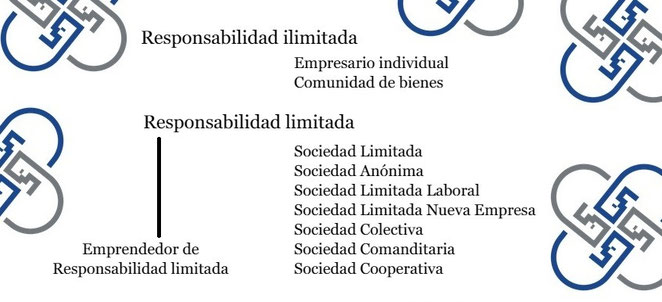

- Responsabilidad de los promotores:

- El plan económico y financiero del proyecto también puede ser determinante ya que el mismo puede inclinar la balanza a favor de alguna forma jurídica societaria.

- Aspectos fiscales: Los regímenes fiscales de tributación de los beneficios son distintos para las diferentes formas de empresa. También existen determinadas bonificaciones o exenciones fiscales para algunos tipos (para cooperativas y sociedades laborales) que pueden resultar determinantes.

- Aspectos laborales: también puede ser determinante las diferencias existentes entre unos y otros regímenes de Seguridad Social, o el reconocimiento de bonificaciones de cotización para la contratación, etc.